実質的支配者の確認方法

実質的支配者とは、法人の事業経営を実質的に支配することが可能となる関係にある方をいいます。

どなたが該当するかについては、法人の性質に従って定められています。

当社では「犯罪による収益の移転防止に関する法律」に基づき、法人のお客様(申込法人)とのお取引時に、実質的支配者の確認をさせていただいております。

以下のフローチャートに則り、ご申告をお願いいたします。

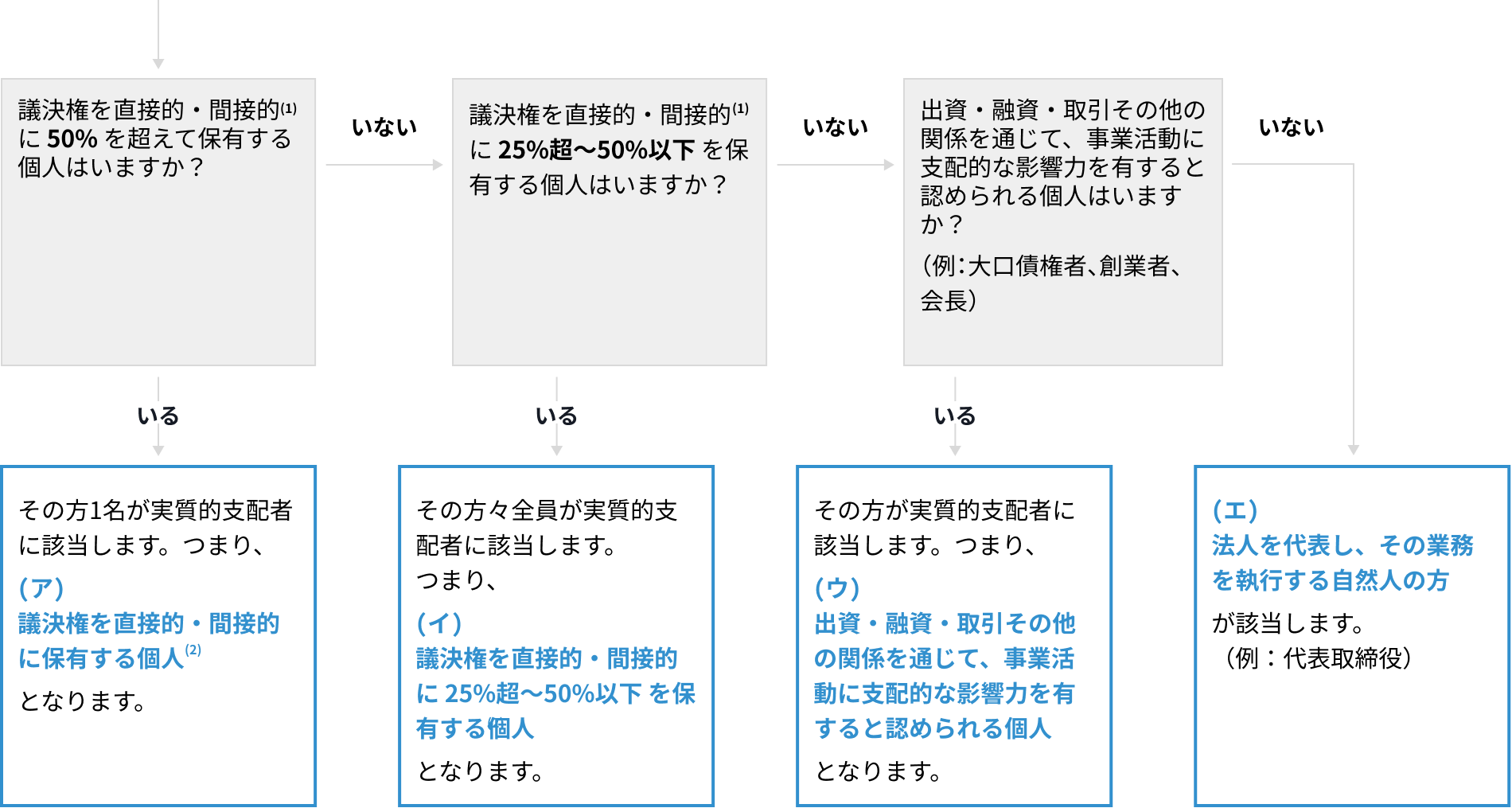

お客様が株式会社、有限会社、特定目的会社、投資法人に該当する場合(資本多数決法人)

(1) 保有割合は、直接的保有と間接的保有の合計で計算します。

- 直接的保有:議決権を直接保有することを指します。

- 間接的保有:申込法人の議決権を保有する法人A社が存在し、自然人BがA社の議決権の50%超を持つ場合、Bは申込法人の議決権を間接的に保有するとみなされます。

(2) 事業経営を支配する意思又は能力を有しないことが明らかな場合を除きます。

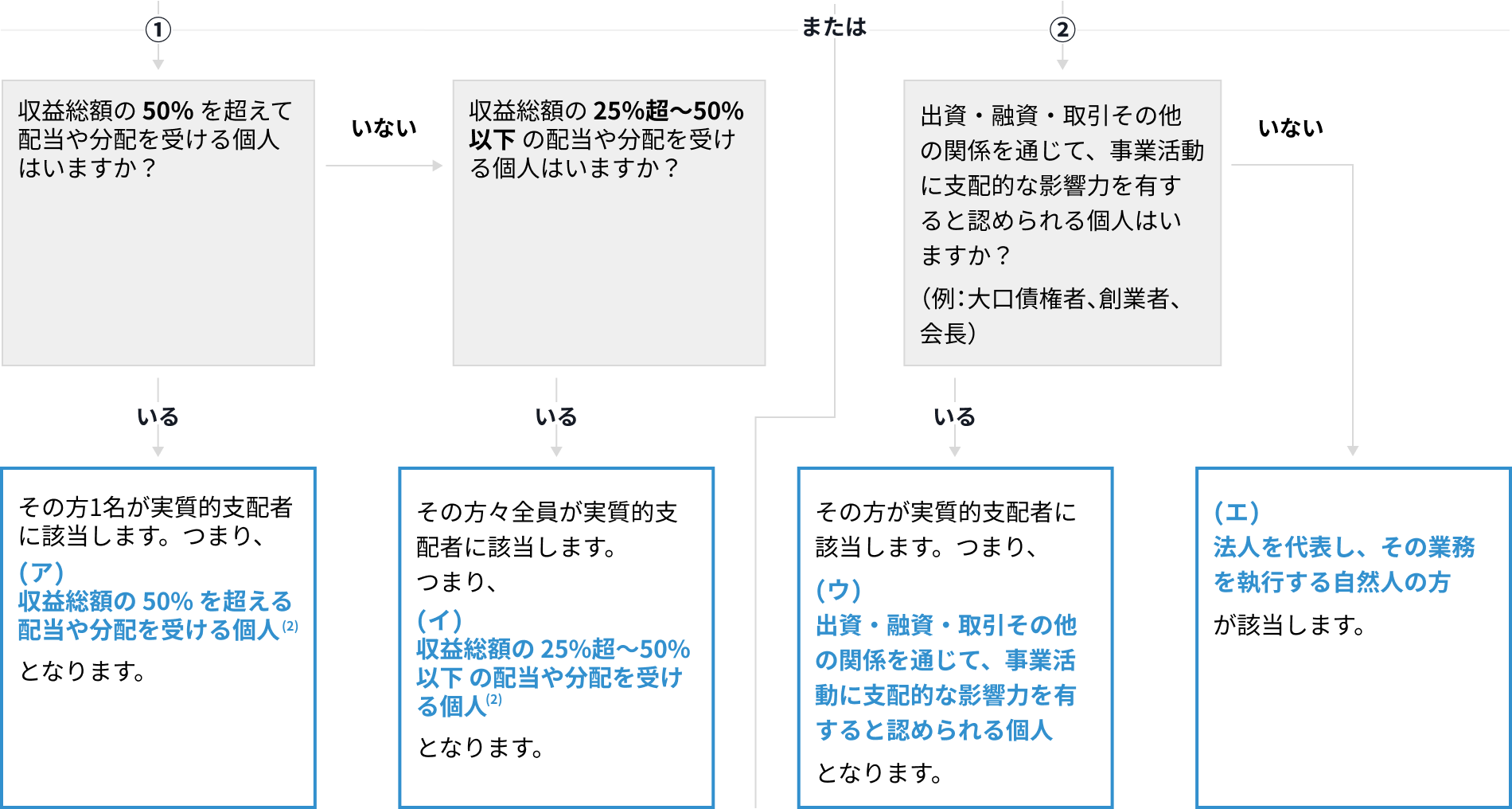

お客様が資本多数決法人でない場合(一般社団・財団法人、学校法人、宗教法人、医療法人、社会福祉法人、特定非営利法人、合名会社、合資会社、合同会社等)

(2) 事業経営を支配する意思又は能力を有しないことが明らかな場合を除きます。